¿En cuánto tiempo me quitan mi casa por falta de pago INFONAVIT?

Si tienes un crédito Infonavit y te preocupa la posibilidad de no poder seguir pagando, es importante que conozcas qué sucede en caso de falta de pago y cuánto tiempo podría pasar antes de que tu casa sea recuperada por la institución. En este artículo, te explicamos todo lo que necesitas saber sobre este proceso y cómo evitarlo.

¿Qué pasa si dejo de pagar mi crédito Infonavit?

El principal riesgo de no pagar tu crédito Infonavit es que podrías perder la propiedad de tu vivienda. Cuando incumples con los pagos, comienzan a generarse intereses que incrementan tu deuda, haciendo que sea más difícil liquidarla.

Infonavit establece una prórroga en caso de desempleo que puede durar hasta un año. Sin embargo, al término de este periodo, los intereses acumulados pueden complicar aún más la situación financiera del deudor.

Recuerda que no pagar tu crédito tiene consecuencias legales, ya que Infonavit puede iniciar un juicio para recuperar el adeudo y, en última instancia, adjudicarse tu vivienda.

¿En cuánto tiempo te pueden quitar la casa por falta de pago?

En casos donde ya no es posible cumplir con los pagos, el proceso de adjudicación de la vivienda puede tomar hasta cuatro años. Durante este tiempo, Infonavit sigue intentando recuperar el saldo del crédito mediante acuerdos con el deudor, pero si no hay solución, se procede con un juicio.

En este juicio, se busca obtener una sentencia que permita rematar la vivienda para saldar la deuda. Si el inmueble no se vende, Infonavit lo adquiere como pago.

Alternativas que ofrece Infonavit ante la falta de pago

Si estás enfrentando dificultades financieras, es fundamental que explores las alternativas que Infonavit tiene disponibles antes de llegar al punto de perder tu casa. Algunas de las opciones más conocidas son:

- Prórroga por desempleo: Te permite suspender temporalmente los pagos durante un año, lo que puede darte tiempo para estabilizar tu situación económica.

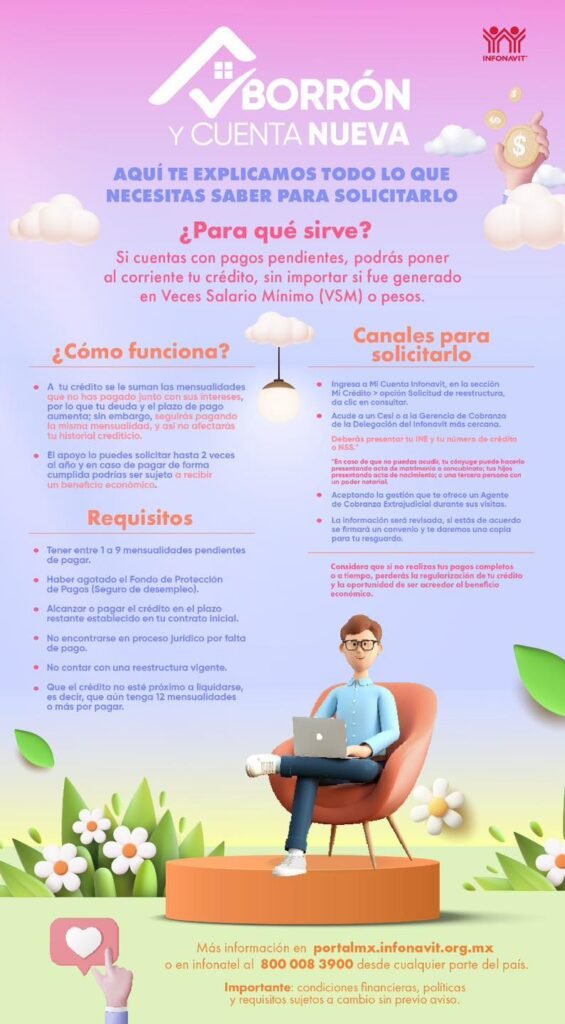

- Programa Borrón y Cuenta Nueva: Diseñado para reestructurar deudas y ofrecer condiciones más accesibles para quienes han caído en morosidad.

- Renegociación de pagos: Infonavit puede ajustar los términos de tu crédito para reducir las mensualidades y evitar la acumulación de intereses.

Consultar estas opciones directamente con Infonavit puede ser la clave para evitar la pérdida de tu vivienda.

¿Qué hacer si tu casa ya está en juicio?

Si has recibido notificaciones de que tu propiedad está en proceso de adjudicación, aún tienes derecho a defenderte legalmente. Acude a las oficinas de Infonavit para verificar el estatus de tu crédito y solicitar el número de juicio o expediente.

En caso de que el juicio avance y el juez ordene el desalojo, es importante buscar asesoría legal para evaluar posibles soluciones.

Cómo evitar llegar a la falta de pago

La mejor forma de proteger tu vivienda es prevenir situaciones de morosidad. Aquí algunos consejos clave:

- Planea tu presupuesto mensual: Asegúrate de que tu mensualidad del crédito esté incluida como prioridad.

- Crea un fondo de emergencia: Un ahorro te ayudará a cubrir pagos en caso de desempleo o gastos imprevistos.

- Infórmate sobre tus derechos y opciones: Consulta constantemente los programas de apoyo que Infonavit ofrece para mantenerte al día.

Conclusión

Perder tu casa por falta de pago al Infonavit es un proceso que puede tomar hasta cuatro años, pero no tiene que llegar a ese punto si actúas a tiempo. Explora las alternativas que la institución pone a tu disposición y mantén una buena gestión financiera para evitar complicaciones mayores.

Si necesitas más información o asesoría personalizada sobre créditos hipotecarios, no dudes en contactarnos.

Retroenlace:Errores comunes al vender una propiedad y cómo evitarlos